注:本文摘编自国金证券非银组最新研报《保障利差系列阐述之一:订价调控计策"实时雨"助力缓释利差压力——基于日良习利差调控训导》,作家系国金证券非银组分析师舒念念勤,接洽东谈主系黄佳慧;阐述现实有所删省,现时各级标题为编者所加。

编者按

2024年8月2日,《国度金融监督处理总局对于健全东谈主身保障居品订价机制的奉告》(金发〔2024〕18号,以下简称“《奉告》”)认真下发,除晓示要分批次下调居品预定利率除外,还首度提议要“确立预定利率与市集利率挂钩及动态转化机制”——这意味着低利率期间,东谈主身险公司将得以更生动的姿态交代可能的利差损风险。

问题来了,随同动态订价机制的出台,国内东谈主身险市集又将迎来哪些久了变化?

其实,动态订价机制,并非国内始创,纵不雅欧洲、好意思国、日本等保障发达市集,早照旧历过低利率期间,在市集利率的快速下滑中,也早早就确立了相应的东谈主身险居品动态订价机制,最早的,照旧有了逾越40年的历史。

举座来看,这些动态订价机制的酿成并非一蹴而就,而是在发布后,证据市集环境变化,历经屡次迭代优化,才有了咫尺的神气。列国东谈主身险居品动态订价机制与市集利率挂钩的步地也不尽换取,日本表率利率挂钩10年/20年国债收益率,趸交居品更为审慎,自2020年来趸交终生寿评估利率一直处于0%的历史低位;好意思法律诠释定评估利率分险种、分期限各异化,储蓄险利率转化机制更为生动,最猛进度化解利差损风险;德国则是在动态参考利率的基础上,又加上了特殊准备金轨制。

这些动态订价机制最终也久了影响了这些国度东谈主身险行业的发展走向,不仅匡助险企顺利渡过利差损危急,还在很猛进度上荧惑了利率敏锐性居品的发展。因此,阐述指出“预定利率快速下落重迭新单摊薄效力更强,我国历久利差损无需过度担忧”。

以下等于阐述中枢现实:

01

中国保障居品预定利率与险种结构复盘

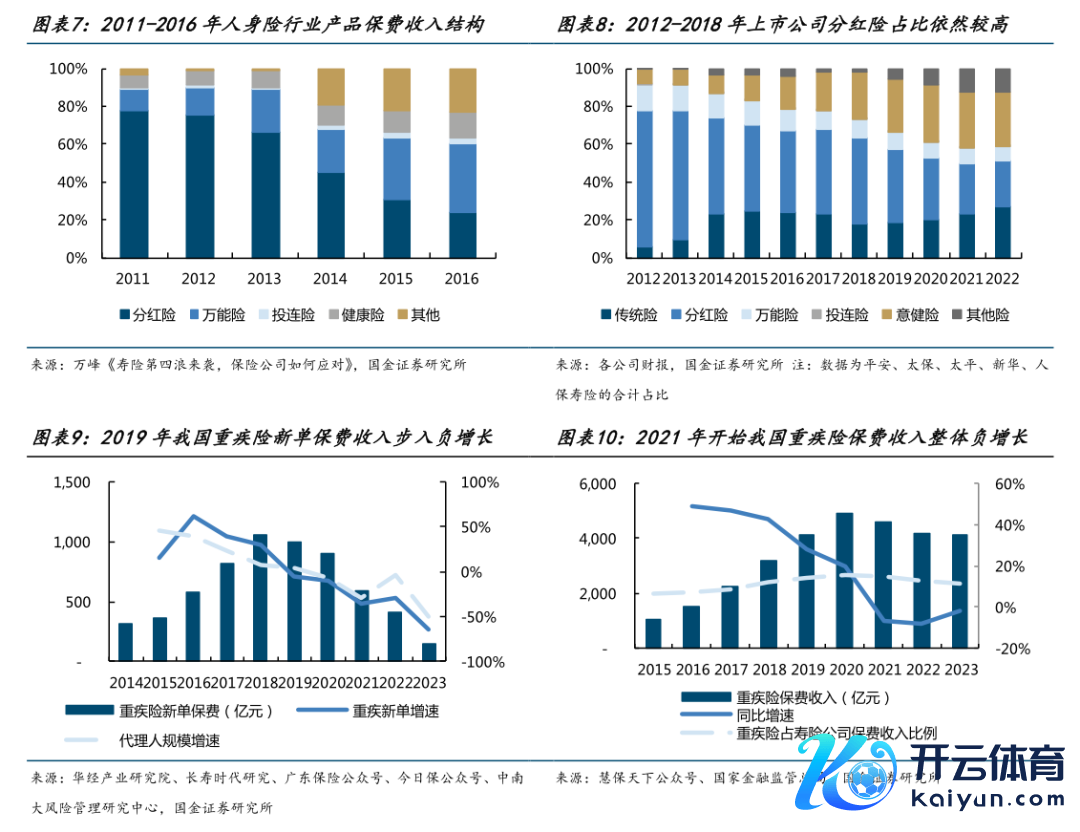

预定利率转化鼓舞居品形态升沉,瞻望下一阶段分成险销售力度将擢升。我国东谈主身险居品预定利率共经历了1999年前的高预定利率期间、1999-2013年的2.5%期间、2013-2022年的费改期间以及2023年脱手的快速下调期间四个阶段,各阶段代表型险种分别为传统寿险、新式居品、健康险、传统寿险。自2024年9月脱手,我国预定利率将重回2.5%期间,在利好险企欠债本钱压降的同期,居品形态的转型也不成幸免,瞻望下一阶段各个公司将猖狂鼓舞分成型增额终生寿、年金险销售。

第一阶段:高预定利率期间,传统居品快速发展

1996年5月之前,高入款利率配景下,我国东谈主身险居品预定利率高企,最高时一度达到10%,但金钱端投资畛域甘休在银行入款、国债和金融债等畛域,在1996年5月央行快速降息后投资收益率快速下滑,2000年投资收益率仅3.98%,集合了大王人的利差损,证据2003年高盛瞻望,国寿、祥瑞、太保三大寿险公司的潜在利差损约在320亿元至760亿元。1997年10月,监管部门初度启用预定利率兵器,央行发布《对于转化保障公司保费预定利率的进犯奉告》,将寿险居品的预定利率转化为年复利4%至6.5%;1999年6月10日,央行第七次降息确本日,原保监会下发《对于转化寿险保单预定利率的进犯奉告》,规则“将寿险保单(包括含预定利率身分的历久健康险保单)的预定利率转化为不逾越年复利2.5%,并不得附加利差返还条目”,2.5%预定利率以上的居品退出市集。

第二阶段:2.5%利率期间,金钱端拓渠谈鼓舞新式居品快速发展

费率不停下,传统险对于客户的眩惑力大幅下落,但也为分成型、投连险、全能险的等新式保障带来了发展良机。一方面,居品端快速改进,1999年祥瑞领先引入投连险居品,2000年太保引入全能险居品,国寿则推出分成险居品、紧要疾病保障,以新式保障居品鼓舞保费增长;另一方面,2003年首家保障资管公司成立,金钱端开启采集化、专科化运作阶段,股票、企业债、未上市股权、不动产、境外投资等投资渠谈也随之不息放开,保障资金欺诈平均收益率随之握续攀升,2007年达到12.17%的历史高位,为新式居品热销提供赞成。

第三阶段:3.5%费改期间,代理东谈主高增驱动健康险快速增长,但前期分成险仍保管较高占比

1)2013年3月,原保监会下发《对于开展东谈主身保障费率计策转变试点的主见》,按照“平常型、全能型、分成型三步走”的旅途实施费率市集化转变,并于当年8月落地平常型东谈主身险费改就业,延续14年的2.5%的预定利率上限就此闭幕。费改后,平常东谈主身险预定利率上限达3.5%,其中平常型养老年金或10年以上的平常型历久年金可上浮15%至4.025%,传统居品竞争力擢升,但彼时上市险企主销居品仍为分成险,2013-2018年上市险企分成险占比仍保管在45%傍边,主要源于:

①2014年11月-2015年10月间国有大行入款利率仍高达3.05%-4.025%之间,但上市险企为刺眼利差损风险基本未开拓4.025%订价的传统险居品,重迭金钱端迈入市集化阶段投资收益率阐扬较好,分成险收益预期较好;

②代理东谈主戎行具备销售惯性。

2)2015年,伴跟着关系经验覆按的取消,保障代理东谈主高速增长,驱动重疾险保费高增,2021年上市险企意健险保费占比达到岑岭30.1%,较2014年擢升20.3pct(伴跟着代理东谈主的大幅零散,重疾险新单增速已在2019年转负)。

第四阶段:预定利率快速下调期间,后续动态转化机制有望确立,瞻望居品形态将由增额终生寿转向分成险

自2021年脱手,住户储蓄需求重生重迭风险偏好虚构配景下,增额终生寿凭借居品形态节略、历久保值升值等特征握续热销,但其欠债久期长于其他储蓄险,在长端利率快速下行配景易激励利差损风险。2023年脱手,监管集合两次下调预定利率,2024年8月2号,国度金融监管总局下发《对于健全东谈主身保障居品订价机制的奉告》,要求:

1)预定利率分批转化,9月1日起,新备案的平常型保障居品,预定利率上限为2.5%;10月1日起,新备案的分成险预定利率上限为2.0%,全能险最低保证利率上限为1.5%。

2)确立预定利率动态转化机制,参考5年期以上贷款市集报价利率(LPR)、5年按时入款基准利率、10年期国债到期收益率等历久利率,确定预定利率基准值。保障居品欠债本钱进一步下落,且改日预定利率动态转化机制真实立,也有望在历久缓解利差损风险。

咱们判断,预定利率切换后短期阵痛不成幸免,但现时东谈主身险长中期逻辑兼具,瞻望后续仍将延续持重增长。历久视角看,瞻望东谈主口年事结构的变化和社会保障轨制是改日驱动东谈主身险居品历久增长的中枢驱能源。一方面,东谈主口老龄化催生育老险、健康险需求;另一方面,我国基本养老保障和基本医疗王人存在掩饰广、保基本的特色,且连年来支付背负加剧,需要买卖的储蓄险、健康险来兴隆养老储蓄、补充高额医疗开销的功能。

但现时养老险与健康险均靠近亟需打破的发展瓶颈,居品形态改进是破局要道。1)健康险:从外洋保费结构来看,健康险占比仍有进一步擢升的空间(好意思国、德国王人是30%傍边),税收优惠和居品改进将是纰谬驱动。居品改进方面,标的在于拓展入院津贴、先进医疗、历久看管等职责掩饰,拓展可报东谈主群等。2)养老险:亟需开拓并鼓舞浮动收益类居品的销售,并匹配相宜销售的戎行,用专科的销售戎行栽培市集需求。

02

日本:动态订价机制实施近30年,前后经历屡次优化

长端利率快速下行配景下利差损流露,日本寿险业表率利率由快速单次下调向依照市集利率动态转化升沉,1990-2001年表率利率由5.5%下落至1.5%。

受经济泡沫离散后市集利率快速走低、股市楼市双杀影响,日本寿险公司投资收益率快速下落,1991年行业投资收益率脱手低于新单预定利率,出现利差损,而后日本监管部门分别于1993年4月、1994年4月次序将预定利率下调至4.75%、3.75%,并在长端利率握续下行配景下于1995年全面纠正保障业法,提议“表率保单准备金轨制”,明确规则表率利率需与10年期国债利率挂钩。

轨制实施初期,表率利率以单一数值容颜存在,日天职别于1996年4月、1999年4月次序将表率利率下调至2.75%、2%,至2001年,表率利率脱手参照市集利率设定,等于10年期国债中标收益率往时3年平均值与往时10年平均值的较低者,分区间按照安全率通盘加权值取最接近的0.25%的整数倍。

但由于不雅察期竖立较长,一方面,受制于表率利率必须偏离基准利率0.5%的转化表率影响,2001年4月至2013年3月表率利率一直保握在1.5%,但2012年日本10年期国债平均收益率仅0.86%,低利率环境下保障居品对市集利率的感知相对钝化,行业历久利差损风险依然无法总共扬弃;

另一方面,即便改日市集利率擢升,保障居品表率利率高涨也将特殊豪放,将导致保障居品与实时转化的储蓄账户等其他金融居品比较竞争力收缩,存在进一步优化空间。

2014年动态评估机制优化,镌汰不雅察期、加多更新频率、虚构转化表率,评估利率对市集利率敏锐性大幅擢升,趸交终生寿居品表率利率自2020年1月以来一直处于0%的历史低位。

探讨到趸交居品不错顺利将保障资金投资于期限匹配的债券,金钱欠债处理更为节略,日本对趸交储蓄险居品(两全、终生寿险、年金)的表率利率策画步骤进行了纠正,并于2015年4月脱手实施,其中趸交终生寿险转化最为透顶,期缴居品变更频率不变。以趸交终生寿险表率利率为例,主要变化包括:

①参考利率:由10年期国债中标收益率转化为10年与20年期国债运动收益率的平均值。探讨到终生寿险的期限较长,且寿险公司设立的10年期以上国债数目也在跟着供给的加多而加多,因此在参考利率上将20年期国债利率纳入探讨畛域,并将月频中标收益率转化为日频二级收益率,以加多数据不雅测量。

②不雅察期:由前3年或前10年平均值中的较低者转化为前3个月或前1年平均值的较低者,加强与市集利率的关系性。

③安全率通盘:将参考利率4-6%区间的安全通盘由0.5%虚构至0.25%,增强表率利率在高利率环境下的保守性。

④变更阈值:虚构表率利率纠正表率,将基准利率与现行表率利率的偏差逾越0.5%后即改变减少至0.25%。

⑤过渡期:将新表率利率的收效日历由6个月之后收效转化为3个月之后。

注:1995年新《保障业法》出台之前,保障居品预定利率与准备金评估利率一致;1995年后,策画准备金的表率利率由监管方决定,但险企莫得必要使用表率利率来策画保费,也即表率利率不等于预定利率,但要是预定利率设定高于表率利率,险企就必须计提大王人的保单准备金,因此保单预定利率不太可能与表率利率有很大偏差。一般而言,表率利率下调时,险企分解过将预定利率设定为略高于表率利率的值,并转化用度率等假定,确保保费不会大幅高涨。

动态机制确立后日本表率利率快速下行,但由于保费低增长致使负增长,新单对存量欠债本钱摊薄效力有限,至2013年傍边日本险企方不息走出利差损暗影。

1976-1993年,日本寿险业评估利率一直高于5%,集合了大王人风险,1990年脱手评估利率虽有大幅下调,但受制于保费低增长致使负增长,低预定利率保单对存量保单的摊薄效力较弱,至2013年,日本主流寿险公司脱手不息走出利差损暗影,存量保单欠债本钱降至2.5%傍边。2014年动态机制进一步优化后,跟着新保单预定利率的下调,日本利差益逐渐走阔,2021年,惠誉评级的日本寿险公司利差益(投资讲演-保证收益)可达0.6%。

03

好意思国:评估利率动态机制确立超40年,大幅擢升收入年金居品市集利率敏锐性

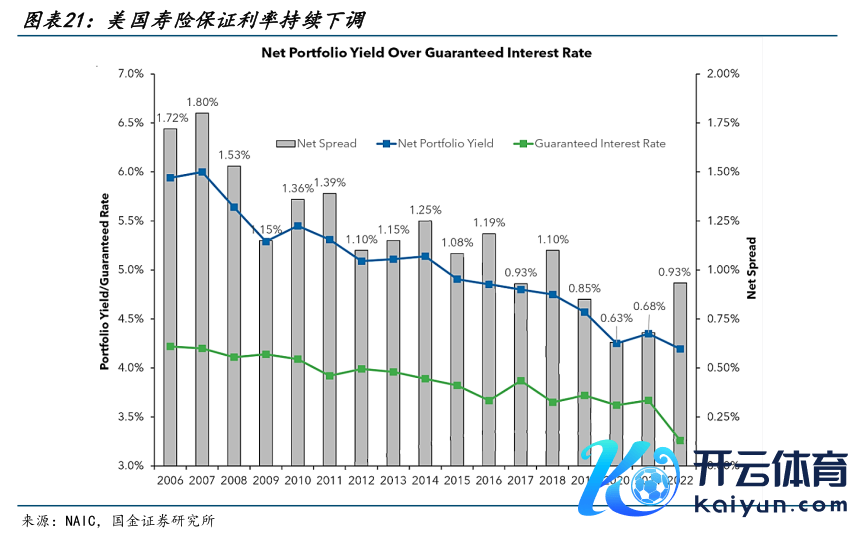

二战后,跟着准备金表率评估法案的实施和各州的立法,好意思国确立起了法定职责准备金评估轨制,1980年以前,法定评估利率上限均由监管部门顺利给出,1980年后,监管部门对《表率评估法案》进行纠正,酿成了一直使用于今的法定职责准备金评估利率动态转化机制。受益于评估利率动态机制真实立,好意思国寿险保证利率跟班市集利率握续下调,2022年保证利率已不及0.25%,驱动利差擢升至0.93%。

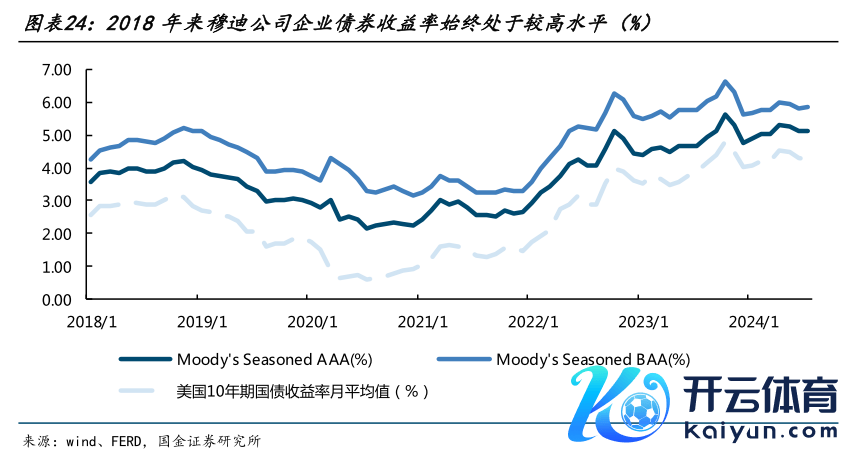

1980年好意思国《表率评估法》修正案动态评估利率机制,将年度监管评估利率与穆迪公司公布的适用时间段内企业债券月平均概括收益率的月平均值相挂钩,但由于穆迪公司企业债券收益率永远高于好意思国十年期国债利率,好意思国寿险居品法定评估利率永远方于高水平。具体来看:

1)评估利率公式:对于东谈主寿保障,以及以刊行年份为基础估值的、保证期限10年以上的其他具有现款结算礼聘权的年金和保证利息条约,法定评估利率VIR=3%+W(R(sub-1)-3%)+W/2(R(sub-2)-9%);对于包括趸交即期年金在内的其他居品,VIR=3%+W(R-3%);

2)加权因子W:依据险种类型与保证期限有分离,保证期限小于等于10年、10年到20年、大于20年的东谈主寿保障权重分别为0.50、0.45、0.35;

3)参考利率:东谈主寿保障,和按刊行年份估值且保证期限逾越10年的年金和具有现款结算礼聘权的保证利息条约(除趸交即期年金和涉过火他具有现款结算礼聘权的年金和保证利息条约所产生的波及东谈主寿有时事件年金福利外),参考利率均为3年平均值与12个月平均值的较小者,其余年金和保证利息条约参考利率均为12个月平均值。R为参考利率,R(sub-1)为参考利率与9%之间的较小者,R(sub-2)是参考利率与9%之间的较大者;

4)最终评估利率:等于策画出的效率四舍五入至0.25%的整数倍,且对于东谈主寿保障要是该值与上一年度的评估利率差距不逾越0.5%,则最终评估利率不作念转化,也即修改阈值为0.5%,但储蓄性质的年金险等险种无此规则,便于快速依据市集利率转化评估利率。

而后,好意思国评估利率机制历经多番转化,咫尺现行的东谈主寿保障、收入年金(与我国年金险形态同样)关系笃定分别为VM(Valuation Manual)-20、VM-22,并分别为2017年、2018年收效。

其中,VM-22的实施大幅擢升了收入年金居品对市集利率的敏锐性,中枢特色一是将评估利率由年度转化修改为季度转化,二是将参考利率变更为2年、5年、10年和30年期的好意思国国债利率,且久期越长的保单组别对应的永恒期国债的权重越高,三是对于大额保单汲取日度评估利率。

1)东谈主寿保障(VM-20):策画步骤基本与1980年法案等同,但明确指出按时保障和处于二次保证期的全能寿险,积年实务中使用的准备金评估利率一般在公式法确定的评估利率基础上加1.5%,但不得逾越公式法确定的评估利率的125%四舍五入至最接近的0.25%的值。

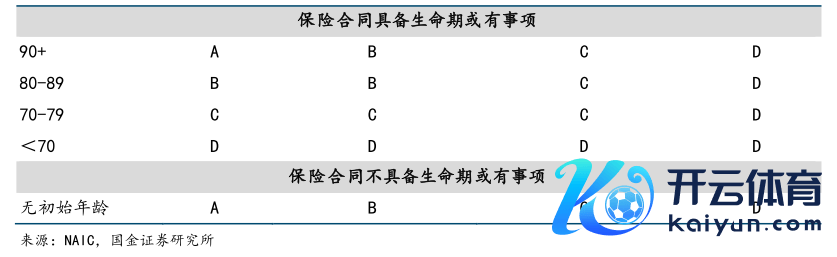

2)收入年金(VM-22):①按照参考期(访佛保障期限但不总共换取)长度和开动年事(访佛投保时年事),将评估利率划入A、B、C、D四个区间;②依据条约金额决定参考利率的更新频率,开动对价高于2.5亿好意思元的评估利率日度更新,其他的季度更新。

a) 季度评估利率:Iq=R+S-D-E,其中R为参考利率,对2年、5年、10年和30年期的好意思国国债利率的季度平均值证据Table1加权而来;S为利差,等于2年、5年、10年和30年的预期利差按照Table2加权策画而来,其中预期利差所以规则的投资组合信用质地散播动作权重,策画出的NAIC公布的WAL(加权平均寿命)X利差(现时市集基准利差)的加权平均值;D为毁约本钱,使用规则的投资组合信用质地散播动作权重,策画出的NAIC公布的WAL2年、5年、10年预期毁约本钱,再按照Table3加权的平均值;E一般等于0.25%。

b) 日评估利率:Id=Iq+C(d-1)–Cq,其中Iq为上季度的评估利率;Cd-1为投保前一日的好意思银好意思林公司指数日度有用收益率,证据到期时间(1-3年、3-5年、5-7年、7-10年、10-15年、15年+)礼聘相应的指数系列,并证据Table4加权策画而来;Cq为每个季度好意思银好意思林公司日度有用收益率的季度平均值,证据到期时间(1-3年、3-5年、5-7年、7-10年、10-15年、15年+)礼聘相应的指数系列,并加权策画而来。

04

德国:险企自行确定准备金评估利率+特殊准备金轨制,触发条件,险企须计提Z准备金

2010年德国利率初度下落至2%区间,监管一年后出台Z准备金轨制交代利差损。1994年欧盟融合保障市集后,欧盟委员会提供了两种评估利率上限真实定步骤:一是汲取历史国债收益率60%;二是基于保障公司现时和改日的收益,并探讨不利身分进行旯旮转化。

德国的司帐准则莫得要求保障公司汲取市集一致的评估规则,而是由各家公司的精算师审慎确定准备金评估利率。2010年,受次贷危急后欧央行集合五次降息影响,德国10年期国债利率快速下落,且初度至2.1%,为刺眼利差损风险,2011年,德国引入特殊准备金轨制、确立Z准备金,当监管给出的评估利率小于公司精算准备金利率时,则要求寿险公司使用参考利率(现时为10年期零息欧元掉期利率的10年平均值)与精算准备金利率间的差额计提Z准备金。

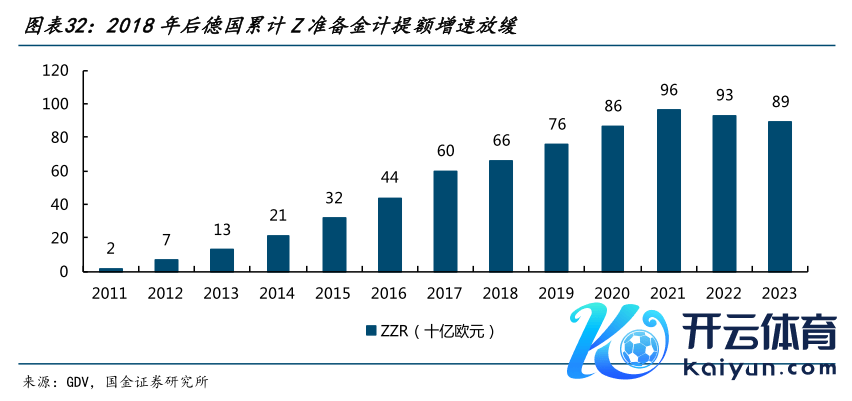

2018年Z准备金参考利率进一步伐整,以虚构保障公司准备金计提压力。2011-2018年,德国寿险公司因低利率预想提准备金600多亿欧元,占总精算准备金的6%以上,利率下行配景下保障公司靠近较大的准备金计提压力(准备金计提太多一方面影响当期盈余,另一方面也可能导致保障公司被动变卖存量高收益金钱),德国提议利率走廊机制,对参考利率进一步优化。

具体看,通过设定一个变动区间(走廊,走廊的宽度取决于现时市集利率与之前参考利率的偏离进度),适度参考利率每年的变动幅度,使其愈加平静地安妥市集利率的变化,从而按捺了ZZR的增速,证据德国保障协会2018年预测,受益于利率走廊机制的应用,2018年行业的ZZR本钱将由老步骤的200亿大幅虚构至50亿欧元,ZZR的累计峰值也将由1340亿虚构至770亿欧元。

< END >